物価が急激に上昇しています。これくらいの上昇は過去にもありましたが、直近で何十年もの間、物価は上がりませんでした。このため、物価上昇とは何か?を体感で知らない場合、慣れるまでが大変です。

物価が上昇するということ

物価が上昇するとはすなわち、通貨価値が低下するということです。

例えば、1年前はリンゴ1つを100円で買えたのに、今では200円必要になったとします。この場合、通貨価値が半分になったので2倍の金額を出して、ようやく以前と同じリンゴを買えます。

このように、物価が上昇する世界では、現金を持っていると損します。現金を持っていると、買えるものがどんどん減ってしまうからです。そして、「貴金属はインフレに強い」とよく言われます。物価が上昇しても、貴金属価格も上昇するから損しない、という趣旨です。

では、本当にそうでしょうか。過去のデータを使って検証します。

ちなみに、この種の検証は、長期間であればあるほど良いです。長期間にわたって何らかの相関関係があるなら、今後もそうだろうと期待できるからです。調査期間が短期間だと、たまたまそうなっただけかもしれません。

消費者物価指数(CPI)の推移

最初に、物価上昇の様子を確認します。世界全体の物価指数は存在しませんから、代表として米国の指数を使います。米国は世界最大の経済大国ですから、ちょうど良いでしょう。しかし、私たちは日本に住んでいますから、先に日本について確認します。

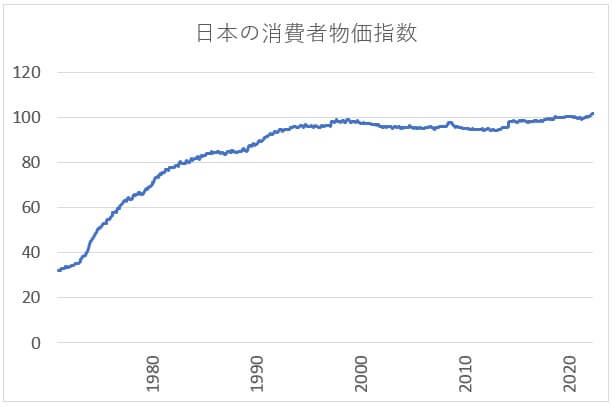

日本のCPI

下は、日本のCPI(総合指数)の前年同月比をグラフ化したものです。1971年以降を表示しています。グラフを見ますと、左端で極端に上昇している場面があります。これはオイルショックを受けた動きです。

データ引用:統計ダッシュボード

一般的には、日本で物価が上昇しなくなったのはバブル崩壊以降、すなわち1990年代からという認識でしょう。しかし、グラフを見ますと、1970年代半ばから、物価上昇率は落ち着きを見せ始めていたことが分かります。

そして、直近の物価上昇を見ますと、さほど大きくないことが分かります。これからどこまで上昇するか、注目です。

次に、前年同月比でなく、CPIの数字そのもののグラフを確認しましょう。2020年を100として表現しています。これを見ますと、1990年代に入ってから、物価がほとんど上昇していない様子が分かります。

ちなみに、日本で物価上昇率を考える場合、生鮮食料品を除いた数値で考えることが珍しくありません。生鮮食料品価格は、景気と関係ない理由で上下動するからです。しかし、ここでは総合指数を使っています。特に意味はなく、データ引用元の「統計ダッシュボード」を閲覧したところ、ちょうどデータを取りやすい状態だったという理由です。

(今回の場合、どちらのデータを使用しても結果に影響はありません。)

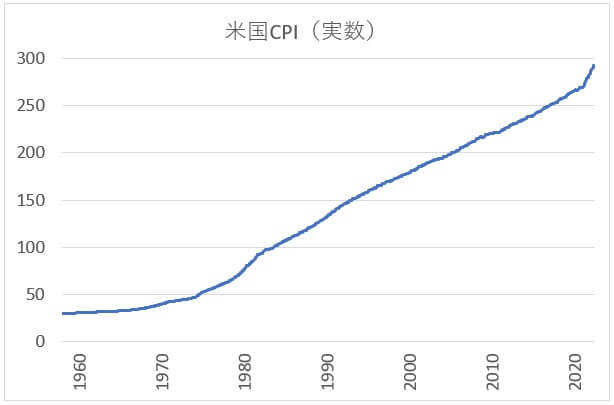

米国のCPI

次に、米国のCPIを確認します。こちらは1958年以降のデータで、食料及びエネルギーを除いた数値です。この2品目は景気以外の要素で価格が大きく動く傾向にありますので、米国のCPIデータから除いて考えるのが一般的です。

米国も、1970年代に物価が大きく跳ね上がりました。オイルショックが原因です。さらに、1980年あたりはスタグフレーションでしたから、政策担当者はさぞかし大変なかじ取りを強いられたことでしょう。

その後、物価上昇率は落ち着きました。この傾向は日米だけでなく、世界の先進国で同じです。そして直近を見ますと、大きく跳ね上がっています。こちらも、どこまで上昇するか注目です。

データ引用:U.S. Bureau of Labor Statictics

次に、CPIの数字そのもののグラフです(1982年~1984年を100としています)。こちらは、日本と大きく異なることが分かります。1990年以降も物価がひたすら上昇を続けています。

日本の場合、直近30年近く物価が上昇していませんでした。よって、物価上昇を体が覚えるまでに時間がかかり、精神的なストレスが大きいと予想できます。米国は直近の物価上昇率が高いですが、今までも上昇してきました。よって、対応方法は自然と身についているでしょう。

以上のデータを踏まえつつ、ゴールド(金)とシルバー(銀)の値動きを考察します。

ゴールド(金)の値動き

ゴールドの価格推移は、下のグラフの通りです。1958年以降について、1トロイオンス(≒31.1g)あたりの価格を米ドルで示しています。

データ引用:DataHub.io など

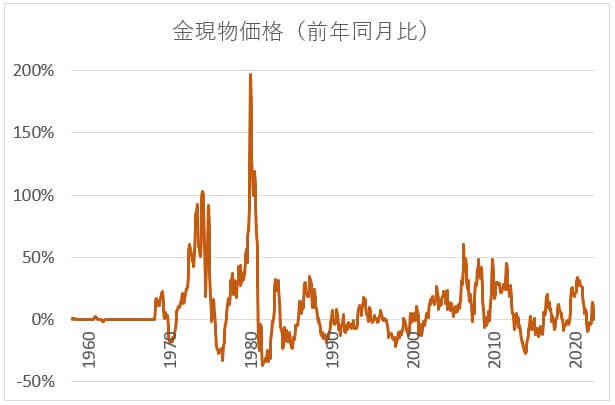

グラフを見ますと、いくつかの山があることが分かります。1980年付近、2010年代前半、そして2020年以降です。1980年の山はとても低く見えるものの、それ以前がさらにグッと安いので、上昇率は大きな数字となります。

そこで、前年同月比をグラフ化しました(下のグラフ)。1980年前後で極端に上昇している様子が分かります。その後、2000年頃までは上昇したり下落したりを繰り返しました。2000年代半ばから、再び上昇率が高まっている様子が分かります。

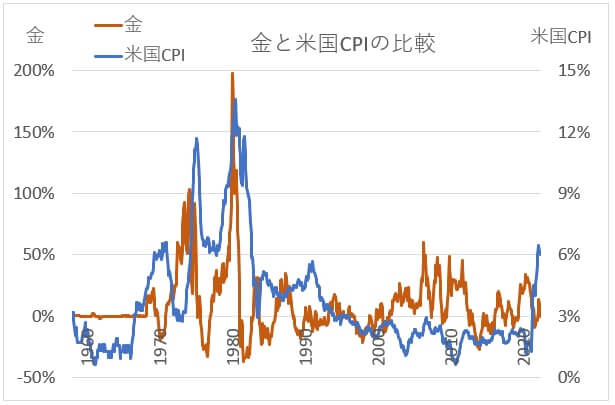

CPIとゴールドの比較

では、CPIとゴールドを比較します。何か有意な傾向が見つかれば、それを利用してトレードしたり資産防衛したりできます。下のグラフで、米国のCPIとゴールドの価格推移(前年同月比)を重ねました。

ゴールドのグラフは茶色、米国のCPIは青色です。そして、ゴールドの縦軸は左側、米国のCPIの縦軸は右側です。

2つの値動きを比較しますと、1970年代は似た動きと言えそうです。しかしよく見ると、1970年代前半に、両者で値動きが反対になっている部分があり、値動きは必ずしも一致していないことが分かります。

その他の部分でも、共通点を見出すのは難しいです。米国のCPIは、1980年代半ばから上昇率が緩やかになっています。しかしゴールドは、2000年代に目立って上昇しています。また、直近のCPI上昇率に比べて、ゴールドの値動きは鈍いです。

米国だけでなく、日本のCPIと比較しても、有意な相関関係を見つけるのは難しいです。

結論としては、少なくとも長期チャートを見て考える限りでは、物価上昇率とゴールド価格に有意な関係を見つけるのは難しいといえそうです。

ゴールドの保有そのものは有効

では、ゴールド保有は無意味か?と問われれば、意味はあるといえます。もう一度、米国のCPI推移を確認しましょう。下のチャートの左端、1958年1月の値は29.4です。そして、最新の数字(2022年5月)は292.506です。

すなわち、60年間ほどで物価は10倍になりました。この間、現金を保有していたら、現金の価値は10分の1になっていたということです。

一方、ゴールドの場合、1958年1月の価格は35.01ドル、そして2022年5月は1,848.50ドルです。すなわち、価格は50倍以上になりました。物価は10倍になり、金価格は50倍になった…すなわち、ゴールドの保有は正解だったということです。

次に、シルバー(銀)についても同様に比較します。

シルバー(銀)の値動き

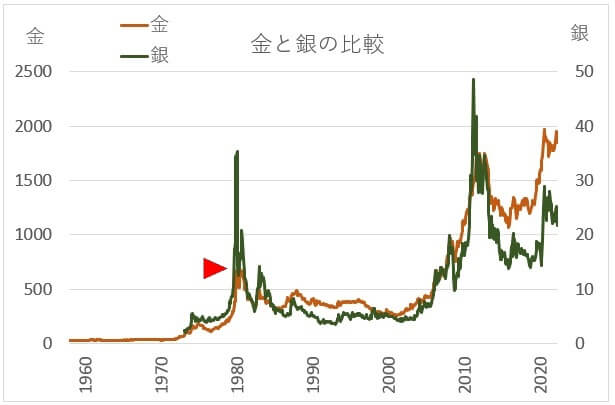

シルバーは、ゴールドと同じ貴金属です。よって、値動きは似ていますが、形状がやや異なります。なお、データは1974年以降となっています。

データ引用:Investing.com

シルバーとゴールドを1つのグラフに表示してみます。茶色がゴールド、緑色がシルバーです。縦軸は、ゴールドが左側、シルバーは右側です。縦軸を見ますと、この2つは価格水準が全く異なることが分かります。

形状を見ますと、シルバーもゴールドも、1980年付近で価格の山があります。このときのシルバーの頂点は40ドル弱、ゴールドの頂点は700ドル弱です(チャート内、赤い三角形部分)。

その後、2010年代にも山があります。ただし、山の大きさが異なります。シルバーの頂点は50ドル弱ですから、1980年よりも高いとはいえ、そこそこです。一方、ゴールドは1,700ドル台を記録しましたから、価格は2.5倍くらいになっています。

さらには、2020年以降の山を見ますと、シルバーは2010年代の高値を越えていません。

これが、ゴールドとの大きな違いです。この2つを比較するだけでも、「長期保有するならゴールドが有利だな」と判断可能です。ただし、今後も同様とは断定できません。将来の話ですから。

米国CPIと比較

では、シルバー価格と米国CPIと比較しましょう。まず、シルバーの前年同月比グラフです。1980年に大きく飛び跳ねたのが、目立ちます。その後も、2010年代初めに100%以上の上昇、すなわち価格が2倍以上になったことが分かります。

このシルバーのグラフに、米国のCPIを重ねます。何か、有意な関係を見いだせるでしょうか。

1980年前後は、同じような動きをしています。しかし、それ以外では特に関係がないように見えます。

なお、ゴールドの場合と同じく、シルバーを保有すること自体は、ある程度有効でした。1974年1月の価格は4ドル付近、そして2022年6月は21.3ドル付近ですから、価格は5倍以上になっています。

同じ期間の物価上昇を確認しますと、6倍強です。物価上昇率には負けてしまいましたが、少なくとも現金保有よりは有効でした。

株式市場の様子

以上の展開を見ますと、「長期保有するならゴールドが有望」という話に見えます。しかし、株式愛好家の皆様から見ると、不満かもしれません。株価はゴールドよりも圧倒的に価格が上昇しましたし、配当もあるからです。

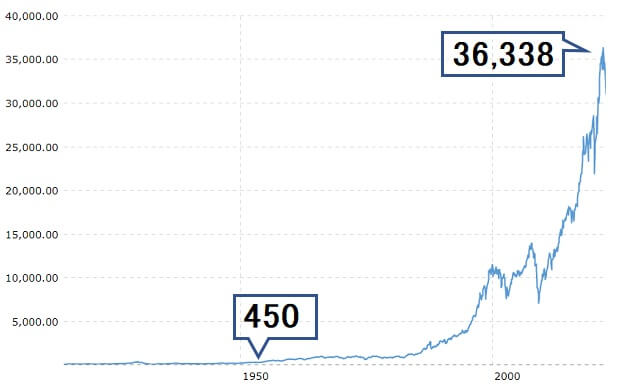

そこで、NYDOWの株価推移を確認しましょう。NYDOWはダウ・ジョーンズなどいくつかの呼び方があり、米国の代表的な30銘柄で構成される株価指数です。

下のチャートを見ますと、1958年1月のNYDOWは450でした。そして、チャート右端の最高値は36,338でした。すなわち、60年間で株価は80倍にもなりました。さらに、配当ももらえます。

画像引用:macrotrends

よって、第二次世界大戦後の米国で考えるならば、米国株に投資するのが最良の方法の一つだったと分かります。

ちなみに、日本株の場合は、やや状況が異なります。史上最高値を付けたのは、1989年の38,900円くらいでした。30年以上前の話です。そして、当記事執筆時点の日経平均株価は、26,800円くらいです。

株式なら何でもOK!というわけにはいかないことが分かります。

貴金属が最も活躍する場面

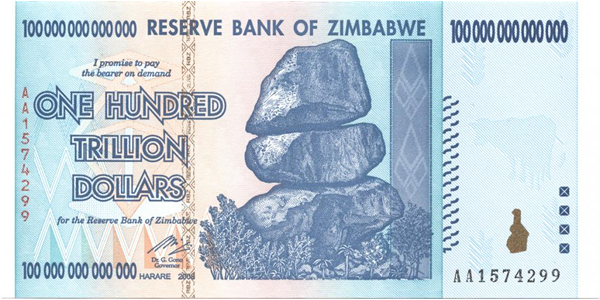

では、ゴールドなど貴金属が最も活躍する場面は、いつでしょうか。それは、経済が大混乱に陥るときです。分かりやすい例として、ジンバブエがあります。下の紙幣は、ジンバブエで発行された紙幣です。

桁数が大きすぎて、何が書いてあるのか良く分かりません。100,000,000,000,000ドル、すなわち100兆ドルです。

画像引用:株式会社ダルマ

こんな紙幣を発行する状況になると、現金は何の価値もありません。企業もどんどん倒産するでしょう。倒産企業の株価は、0円になってしまいます。こういう時に圧倒的な強さを発揮するのが、ゴールド等の貴金属です。

ゴールドは国の信用を必要とせず、存在そのものに価値があると考えられています。よって、資産防衛の選択肢として、重宝されています。各国の中央銀行も、準備資産としてゴールドを保有しています。

バランスを大切に

当記事執筆時点で、物価は上昇を続けています。では、資産防衛をするために、自分の資産をどうすれば良いでしょうか。米国株でしょうか。これから不景気になるという予測が出ている状況で、自己資金を株式に投入して大丈夫でしょうか。

では、ゴールドでしょうか。ゴールドはインフレ対策として有効です。しかし、圧倒的に真価を発揮するのは経済の混乱期です。また、超長期チャートで確認しました通り、物価の上昇と金価格上昇は必ずしも一致しません。今回はどうなるでしょうか。

将来のことですから、正解は分かりません。よって、一つの正解を求めず、複数の正解の中でバランスを取ることになるでしょう。確実に言えそうなのは、「物価が上昇する中で、現金を保有し続けるのは損だ」ということです。